- /

- 行业资讯

官方资讯:生态环境部2026年度ODS与HFCs配额方案解读及市场影响分析

生态环境部近日发布《2026年度消耗臭氧层物质(ODS)和氢氟碳化物(HFCs)配额总量设定与分配方案(征求意见稿)》,明确以下核心内容:以《蒙特利尔议定书》及其《基加利修正案》为依据,2026年HCFCs生产/使用量较基线值削减71.5%/76.1%,HFCs生产/使用总量维持基线值(18.53亿吨CO₂当量)。HCFCs按历史产量比例削减,HFCs增发替代品配额(HFC-245fa增3000吨、HFC-41增50吨),保障重点行业转型需求。实施"三次核查"制度(配额申请预审+年度执行核查+年中调整审查),严打非法生产与超配额行为。

#01

生产配额分配

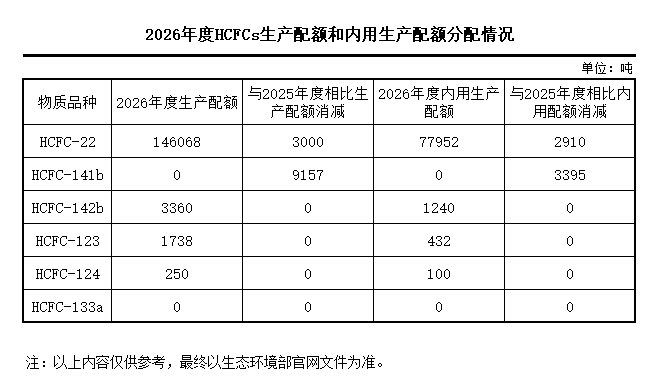

1.HCFCs配额:加速淘汰与精准调控

2026年生产配额15.14万吨(较基线削减71.5%),使用配额7.97万吨(削减76.1%)。按企业历史产量比例分配,连续三年未生产单位优先削减配额。

HCFC-141b:生产配额归零,倒逼聚氨酯泡沫行业转向HFC-245fa等替代品。

HCFC-22:保留14.6万吨配额,支撑工商制冷、空调维修市场需求。

2.HFCs配额:总量冻结与结构性调整

生产/内用配额18.53亿吨CO₂当量,进口配额0.1亿吨CO₂当量,允许企业年内申请两次配额调整(4月30日、8月31日),灵活性提升30%。

HFC-245fa:新增3000吨配额(内用3000吨),填补HCFC-141b淘汰缺口。

HFC-41:新增50吨配额(内用50吨),保障半导体刻蚀工艺需求。

#02

市场影响剖析

1. 供给端:结构性矛盾凸显

HCFCs加速退出:2026年HCFC-141b生产归零,导致发泡剂市场出现12.1万吨缺口,HFC-245fa、环戊烷等替代品迎爆发式增长。

HFCs集中度提升:头部企业(如巨化、东岳)凭借配额优势巩固市场份额,中小企业面临产能整合压力。

2. 需求端:替代需求驱动增长

制冷剂行业:空调维修市场HCFC-22需求刚性,但新装机逐步转向低GWP值HFOs;汽车行业R1234yf渗透率突破30%。

化工行业:HFC-245fa需求激增带动氟化工产业链升级,预计带动电子级氢氟酸、四氟乙烯单体等原料需求增长15%-20%。

3. 价格走势预判

HCFCs:HCFC-141b价格或冲高至6万元/吨(+20%),带动替代品HFC-245fa价格同步上行。

HFCs:配额总量冻结下,R32、R134a等主流品种价格维持高位震荡,新能源车用制冷剂溢价空间收窄。

2026年配额方案标志着我国ODS/HFCs治理进入"总量严控+结构优化"新阶段。企业需以合规为基础,以技术创新为引擎,在履约与发展的双重目标中寻找增长新动能。建议密切关注四季度配额核发进展及替代品产能释放节奏,把握结构性机会。